El envejecimiento de la población española ha puesto de relieve la necesidad de un sistema de pensiones y atención médica sólido y sostenible para las personas mayores. En este artículo, se examinará en profundidad el sistema de pensiones en España, compuesto por dos pilares: público y privado, así como la atención médica que se ofrece a las personas mayores en el país.

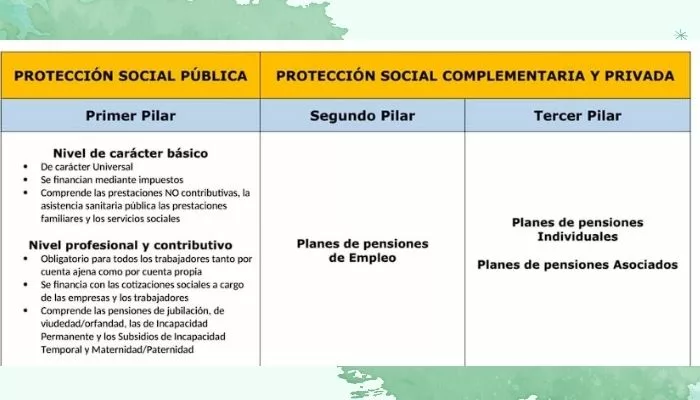

El sistema de pensiones en España se basa en un modelo de reparto, donde las cotizaciones de los trabajadores activos financian las pensiones de los jubilados. El sistema está gestionado por la Seguridad Social y se compone de dos pilares:

Contenidos

Pilar público del sistema de pensiones en españa: un análisis detallado

El pilar público del sistema de pensiones en España juega un papel crucial en la protección social de los ciudadanos durante su retiro. Este pilar se compone de dos tipos de pensiones: contributivas y no contributivas.

Pensiones contributivas

Las pensiones contributivas están dirigidas a aquellos trabajadores que han realizado cotizaciones a la Seguridad Social durante su vida laboral. La cuantía de la pensión que se recibe depende de dos factores principales:

- Base de cotización: Se refiere al promedio de las bases de cotización durante la vida laboral. Cuanto mayor sea la base de cotización, mayor será la pensión.

- Número de años cotizados: Se exige un mínimo de 15 años cotizados para tener derecho a una pensión contributiva. Cuantos más años se haya cotizado, mayor será la pensión.

Es importante destacar que existen diferentes tipos de pensiones contributivas, como la pensión de jubilación, la pensión de invalidez y la pensión de viudedad. Cada tipo de pensión tiene sus propios requisitos y condiciones específicas.

Pensiones no contributivas

Las pensiones no contributivas están dirigidas a aquellas personas que no han cotizado lo suficiente o que no han cotizado en absoluto a la Seguridad Social. Estas pensiones garantizan una pensión mínima a las personas que se encuentran en situación de necesidad y que no disponen de recursos suficientes para subsistir.

Para poder acceder a una pensión no contributiva, se deben cumplir una serie de requisitos, como:

- Residir en España de forma legal y continuada.

- Carecer de rentas o ingresos suficientes para cubrir las necesidades básicas.

- No haber cotizado lo suficiente o no haber cotizado en absoluto a la Seguridad Social.

La cuantía de la pensión no contributiva se revisa anualmente y se establece en función del Índice de Precios al Consumo (IPC).

Revalorización de las pensiones

Las pensiones tanto contributivas como no contributivas se revalorizan anualmente en función del IPC. Esto significa que la cuantía de las pensiones aumenta cada año para proteger el poder adquisitivo de los pensionistas frente a la inflación.

Importancia del pilar público

El pilar público del sistema de pensiones en España es fundamental para garantizar la protección social de los ciudadanos durante su retiro. Las pensiones contributivas y no contributivas proporcionan una base económica a los pensionistas para que puedan vivir con dignidad y autonomía.

Pilar privado del sistema de pensiones en españa: una opción complementaria

El pilar privado del sistema de pensiones en España ofrece una alternativa complementaria al sistema público, permitiendo a las personas ahorrar para su jubilación de forma voluntaria. Estos planes de pensiones privados se gestionan por entidades financieras y ofrecen una variedad de productos y opciones para adaptarse a las necesidades individuales de cada persona.

Características principales de los planes de pensiones privados

1. Voluntariedad: La adhesión a un plan de pensiones privado es voluntaria en el sistema de pensiones en España. Las personas pueden decidir libremente si desean contratar un plan y qué tipo de plan les conviene más.

2. Aportaciones: Las aportaciones a los planes de pensiones privados se realizan de forma periódica, generalmente mediante cuotas mensuales. Las personas pueden elegir la cuantía de las aportaciones en función de su capacidad económica.

3. Beneficios fiscales: Las aportaciones a los planes de pensiones privados disfrutan de beneficios fiscales, como la desgravación en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

4. Inversión: Los fondos de los planes de pensiones privados se invierten en activos financieros, como acciones, bonos y fondos de inversión. El rendimiento de la inversión determina el crecimiento del plan.

5. Retirada: Las personas pueden retirar el capital acumulado en su plan de pensiones privado al llegar a la edad legal de jubilación. También pueden acceder a anticipos o rescates en caso de cumplir determinados requisitos.

Tipos de planes de pensiones privados

Existen diferentes tipos de planes de pensiones privados en el sistema de pensiones en España, que se clasifican en función de varios criterios, como el tipo de gestión, el perfil de riesgo y el objetivo de inversión. Entre los tipos más comunes se encuentran:

1. Planes de pensiones individuales: Son planes contratados por una sola persona.

2. Planes de pensiones de empresa: Son planes contratados por una empresa para sus empleados.

3. Planes de pensiones por aportaciones definidas: En este tipo de planes, la empresa se compromete a realizar una aportación fija al plan, independientemente del rendimiento de la inversión.

4. Planes de pensiones por prestación definida: En este tipo de planes, la empresa se compromete a pagar al empleado una pensión determinada al llegar a la jubilación, independientemente del rendimiento de la inversión.

Ventajas de los planes de pensiones privados

- Complemento al sistema público: Los planes de pensiones privados permiten complementar la pensión pública y aumentar los ingresos durante la jubilación.

- Control sobre el ahorro: Las personas tienen control sobre su ahorro para la jubilación y pueden elegir el tipo de plan y la cuantía de las aportaciones que mejor se adapten a sus necesidades.

- Beneficios fiscales: Las aportaciones a los planes de pensiones privados disfrutan de beneficios fiscales, lo que reduce el coste efectivo del ahorro.

- Flexibilidad: Las personas pueden modificar las condiciones de su plan de pensiones privado en función de sus circunstancias personales.

- Posibilidad de traspasos: Los fondos de un plan de pensiones privado pueden traspasarse a otro plan sin penalización.

Desventajas de los planes de pensiones privados

- Riesgo de inversión: El valor de los planes de pensiones privados está sujeto al riesgo de inversión, lo que significa que el capital acumulado puede aumentar o disminuir en función del rendimiento de la inversión.

- Comisiones: Los planes de pensiones privados cobran comisiones por la gestión de los fondos, lo que reduce el rendimiento neto de la inversión.

- Restricciones para la retirada: En general, las personas no pueden acceder al capital acumulado en su plan de pensiones privado hasta llegar a la edad legal de jubilación.

Recomendaciones para contratar un plan de pensiones privado

Es importante definir los objetivos de ahorro para la jubilación antes de contratar un plan de pensiones privado.

Se recomienda comparar diferentes planes de pensiones privados antes de tomar una decisión, teniendo en cuenta las características de cada plan, como las comisiones, el perfil de riesgo y las opciones de inversión.

Es recomendable consultar con un profesional financiero para obtener asesoramiento personalizado sobre la mejor opción de plan de pensiones privado en función de las necesidades individuales de cada persona.

Requisitos para acceder a una pensión en España: Un análisis detallado

Para acceder al sistema de pensiones en España, se deben cumplir una serie de requisitos básicos, que incluyen:

Edad mínima

- La edad legal de jubilación en España es de 65 años. Sin embargo, esta edad puede reducirse en algunos casos, como por ejemplo:

- Jubilación anticipada: Se puede acceder a la jubilación anticipada a partir de los 63 años si se cumplen determinados requisitos, como un periodo mínimo de cotización y haber cotizado en los últimos 2 años.

- Jubilación por incapacidad permanente: Se puede acceder a la jubilación por incapacidad permanente si se acredita una incapacidad física o psíquica que imposibilite al trabajador realizar cualquier actividad laboral.

Periodo mínimo de cotización

- Se exige un periodo mínimo de cotización de 15 años para tener derecho a una pensión contributiva.

- En caso de no cumplir el periodo mínimo de cotización, se puede tener derecho a una pensión no contributiva, siempre que se cumplan otros requisitos adicionales, como:

- Residir en España de forma legal y continuada.

- Carecer de rentas o ingresos suficientes para cubrir las necesidades básicas.

- No haber cotizado lo suficiente o no haber cotizado en absoluto a la Seguridad Social.

Otros requisitos

- Estar dado de alta o asimilado al alta en la Seguridad Social en el momento de la solicitud de la pensión.

- No estar percibiendo una prestación por desempleo de mayor cuantía que la pensión solicitada.

Factores que afectan la sostenibilidad del sistema de pensiones

- Envejecimiento de la población: El aumento de la esperanza de vida y la disminución de la tasa de natalidad han dado lugar a un mayor número de jubilados en relación con los trabajadores activos.

- Desempleo: Las altas tasas de desempleo han reducido las cotizaciones a la Seguridad Social.

- Precariedad laboral: El aumento de los contratos temporales y a tiempo parcial ha hecho que las personas tengan menos años cotizados y, por lo tanto, reciban pensiones más bajas.

Reformas del sistema de pensiones en España

En los últimos años, se han llevado a cabo varias reformas del sistema de pensiones en España con el objetivo de garantizar su sostenibilidad. Entre las medidas más importantes se encuentran:

- Retraso de la edad legal de jubilación: La edad legal de jubilación se ha elevado gradualmente a 67 años.

- Incremento del periodo mínimo de cotización: El periodo mínimo de cotización necesario para acceder a una pensión contributiva se ha incrementado.

- Revalorización de las pensiones: La revalorización de las pensiones se ha vinculado al índice de precios al consumo (IPC).

Atención médica para personas mayores en España

Las personas mayores en España tienen derecho a atención médica gratuita a través del Sistema Nacional de Salud (SNS). El SNS cubre una amplia gama de servicios, incluyendo:

- Atención médica primaria: Consultas con médicos de cabecera, pediatras, enfermeras y otros profesionales sanitarios.

- Atención médica especializada: Consultas con especialistas en diferentes áreas de la medicina, como cardiología, oncología o neurología.

- Pruebas diagnósticas: Radiografías, análisis de sangre, etc.

- Tratamientos médicos: Medicamentos, cirugía, etc.

- Hospitalización: Ingreso en un hospital para recibir tratamiento.

Además del SNS, las personas mayores en España también pueden acceder a atención médica a través de:

- Seguros privados de salud: Estos seguros pueden ofrecer cobertura para servicios que no están cubiertos por el SNS, como atención dental o fisioterapia.

- Servicios sociales: Las comunidades autónomas ofrecen una variedad de servicios sociales para las personas mayores, como atención a domicilio, centros de día o residencias de ancianos.

Desafíos y retos del sistema de atención médica para personas mayores

El sistema de atención médica para personas mayores en España se enfrenta a una serie de desafíos, como:

- Aumento de la demanda: El envejecimiento de la población ha dado lugar a un aumento de la demanda de servicios de salud.

- Escasez de recursos: La crisis económica ha llevado a una reducción de los recursos destinados al sistema sanitario.

- Dependencia: El aumento del número de personas mayores dependientes ha incrementado la necesidad de cuidados a largo plazo.

El sistema de pensiones en España y la atención médica para personas mayores son pilares fundamentales del estado de bienestar. Sin embargo, ambos sistemas se enfrentan a una serie de desafíos que deben ser abordados para garantizar su sostenibilidad y eficacia en el futuro. Es necesario un enfoque integral que combine reformas del sistema de pensiones, inversión en el sistema sanitario y desarrollo de políticas de apoyo a las personas mayores.

Es importante tener en cuenta que la información proporcionada en este documento es general y no debe considerarse como asesoramiento legal o financiero. Para obtener información más específica sobre tu situación particular, te recomendamos que consultes con un profesional cualificado.

Te podrá interesar leer sobre la Ley de Nietos: cómo funciona esta ley en España